随着全球制造业转型升级与“工业4.0”战略的持续推进,工业机器人作为智能制造的核心装备,其市场在2017年展现出强劲的增长势头与深刻的格局演变。本报告旨在系统梳理2017年全球工业机器人市场的关键数据、驱动因素、区域分布及未来趋势,为产业洞察提供参考。

一、 市场总体规模与增长

2017年,全球工业机器人市场延续了自2010年以来的高景气度。根据国际机器人联合会(IFR)的统计数据,全球工业机器人年出货量首次突破38万台,同比增长约30%,创下历史新高。销售额方面,全球市场规模估计超过160亿美元,增长动力主要来自汽车制造、电气/电子两大行业的旺盛需求,以及对一般工业领域渗透率的快速提升。

二、 关键驱动因素

- 劳动力成本与结构性短缺:全球主要制造业国家,尤其是中国、韩国、德国等,面临劳动力成本持续上升和熟练技工短缺的双重压力,促使企业加大自动化投资以保障生产效率和竞争力。

- 技术进步与成本下降:协作机器人(Cobots)技术日益成熟,其安全性、易用性和灵活部署的特点,极大地降低了中小型企业引入自动化的门槛。核心零部件(如减速器、伺服电机)成本逐步优化,提升了工业机器人的经济性。

- 政策支持与产业升级:各国政府普遍将机器人产业视为战略重点。例如,中国的“中国制造2025”、德国的“工业4.0”、日本的“机器人新战略”等国家战略,均提供了有力的政策引导与资金支持,加速了机器人的应用普及。

- 新兴应用场景拓展:除传统的焊接、搬运、喷涂、装配外,工业机器人在精密加工(如3C行业)、物流仓储、食品医药等领域的应用快速增长,成为市场新的增长点。

三、 区域市场格局

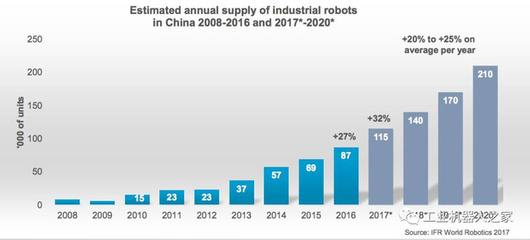

- 亚洲市场——全球增长引擎:亚洲是最大的工业机器人市场,占全球总安装量的近三分之二。其中,中国是无可争议的领头羊,2017年安装量超过13.8万台,同比增长约58%,连续第五年成为全球最大市场。韩国、日本紧随其后,分别位居第二和第三,其市场主要由本国强大的汽车和电子产业驱动。

- 欧洲市场——稳健增长:欧洲市场保持稳健增长,德国、意大利是主要需求国。德国作为欧洲制造业的心脏,其汽车工业的深度自动化升级是主要驱动力。欧盟层面的“地平线2020”等计划也促进了机器人的研发与应用。

- 美洲市场——复苏与增长:美国市场在制造业回流与自动化投资加大的背景下显著复苏,安装量实现双位数增长,主要应用于汽车和电子行业。北美自由贸易协定(NAFTA)区域内的供应链整合也带动了机器人的需求。

四、 竞争格局与产业链

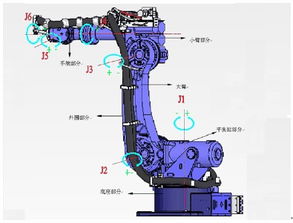

市场竞争依然由“四大家族”(发那科、安川电机、库卡、ABB)主导,它们凭借深厚的技术积累、完整的产品线和全球化的销售服务网络占据高端市场主要份额。以中国为代表的新兴国家本土品牌(如新松、埃斯顿等)发展迅速,在中低端及特定应用领域市场份额持续扩大。产业链上游的核心零部件(控制器、伺服系统、减速器)技术壁垒高,仍主要由日本和欧洲企业主导,但国产化进程在2017年已取得初步突破。

五、 未来趋势与挑战展望

全球工业机器人市场预计将保持增长,但增速可能趋于平稳。主要趋势包括:

- 智能化与柔性化:机器人将集成更先进的传感器、人工智能和机器学习技术,实现自适应、自学习的柔性生产。

- 人机协作深化:协作机器人市场将迎来爆发式增长,实现更安全、更紧密的人机协同作业。

- 服务模式创新:机器人即服务(RaaS)等新型商业模式将降低用户初始投资,进一步推动普及。

市场也面临挑战:核心技术的自主可控、专业人才的巨大缺口、不同品牌设备间的互联互通标准缺失,以及由自动化可能引发的社会就业结构调整问题,都需要产业界与政策制定者共同应对。

****

2017年是全球工业机器人市场发展的一个标志性年份,市场规模与应用广度均达到新高度。在技术、需求与政策的共同推动下,工业机器人正从传统的“替代工具”向智能制造的“核心单元”转变,其发展将持续重塑全球制造业的竞争格局。